Bu Şartları Taşıyan Esnaflar Gelir Vergisinden Muaf Olacak (Basit Usul Vergi Şartları)

Cumhurbaşkanı Recep Tayyip Erdoğan bir son dakika açıklamasında bulundu ve basit usulde vergiye tabi olan esnafların gelir vergisinden muaf olacaklarını söyledi. Peki vergi muafiyeti nedir? Şartları nedir? İşte detaylar.

Kimler gelir vergisinden muaf olacak?

Cumhurbaşkanı Recep Tayyip Erdoğan bir son dakika açıklamasında bulundu ve 850 bin esnafa müjdeli haber verdi. Erdoğan açıklamasında basit usul vergiye tabi olan esnafların gelir vergisinden muaf olacaklarını söyledi.

Erdoğan yaptığı açıklamada, "Salgın döneminde esnafımızın en gibi zorluklarla mücadele ettiğini biliyoruz. Reform paketinde dar gelirli esnaflara vergi muafiyeti yer alıyor. Kuaför, tesisatçı, marangoz, tornacı, çay ocağı işletmecisi, tamirci, tuhafiyeci... Bunları gelir vergisinden muaf tutuyoruz. Kapsama giren bu düzenlemenin hayırlı olmasını diliyorum." dedi.

BASİT USUL VERGİ NEDİR?

Basit usulde vergilendirme, bir hesap dönemi içinde elde edilen gelir ile giderler ve satılan malların alış bedelleri arasındaki müspet farka uygulanan vergilendirmedir. Yıllık geliri düşük olan esnaflar bu usule tabidir.

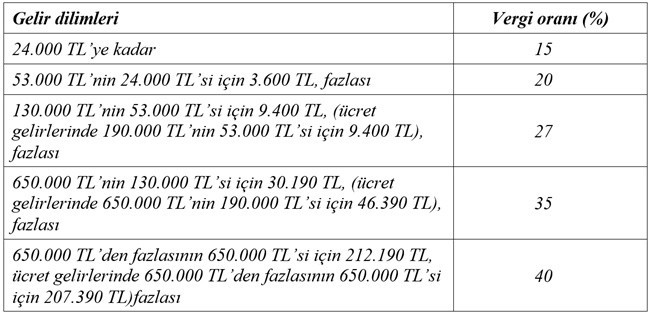

GELİR VERGİSİ DİLİMLERİ NEDİR?

İşte 2021 yılı için gelir vergisi dilimleri:

Ne demek: Bu tabloya göre 2021 yılında 24 bin liraya kadar geliri olanlar yüzde 15 vergi verecek.

GELİR VERGİSİNDEN MUAF OLMAK NE DEMEK?

Vergiden muaf olmak, bunden sonra basit usul vergi şartlarını taşıyanların gelir vergisi vermeyeceği anlamına geliyor.

ŞARTLAR

Basit usul vergiye tabi olmanın şartları şu şekilde:

- Kendi işinde bilfiil çalışmak ya da bulunmak (işinde yardımcı işçi ve çırak kullanmak, seyahat, hastalık, ihtiyarlık, askerlik, tutukluluk ve hükümlülük gibi zaruri ayrılmalar dolayısıyla geçici olarak bilfiil işinin başında bulunmamak bu şartı bozmamaktadır. Ölüm halinde, iş sahibinin dul eşi veya küçük çocukları namına işe devam olunduğu takdirde, bunların bilfiil işin başında bulunup bulunmamalarına bakılmamaktadır.)

- İşyeri mülkiyeti işyeri sahibine aitse emsal kira bedelinin, kiralanmış olması halinde ise yıllık kira bedeli toplamının 2021 yılı için büyükşehirlerde 12.000 TL'yi, diğer yerlerde ise 7.600 TL'yi aşmaması

- Ticari, zirai veya mesleki faaliyetleri dolayısıyla gerçek usulde gelir vergisine tabi olmamak

- Alım Satım işi ile uğraşanlar için; satın aldıkları malları olduğu gibi veya işledikten sona satanların yıllım alım tutarlarının 2021 yılı için 150.000 TL'yi veya yıllık satış tutarının 240.000 TL'yi aşmaması

- Hizmet işleri ile uğraşanlar için bir yıl içinde elde ettikleri gayri safi iş hasılatının 2021 yılı için 76.000 TL'yi aşmaması

- Hem alım satım hem de hizmet faaliyetlerinin bir arada yapılması halinde yıllık satış tutarı ile iş hasılatı toplamının 2021 yılı için 150.000 TL'yi aşmaması

Merak ettiğiniz konuları aşağıdaki yorum kısmından yazarak cevap alabilirsiniz.

KAMUBULTENİ.COM | ANKARA